由于已完成和潜在的贸易关税、对俄罗斯的制裁、叙利亚、伊朗和英属哥伦比亚等国的政治慌张局势不时晋级,加之全球经济的强劲增长,大宗商品价钱已升至2014年以来的高程度。虽然上周美国对俄罗斯的新制裁措施很可能是一种外交政策工具,但制裁已成为推进美国贸易政策的维护主义主题的持续。

对俄罗斯的制裁影响了俄罗斯铝业公司(Rusal),俄铝是全球第二大铝消费商,占全球产量的6%。因而,我们如今估计,在6月初市场将被迫承受制裁的构造时,铝价仍将坚持高位震荡。这取决于处理计划的方式,可能是行业重组和重新引导贸易流的分离,这将使我们对LME铝价2018年年底1950美圆/吨的预测有上调风险。

迄今为止,贸易战是重复呈现的头条新闻,随后是延期和豁免。相比之下,近期的制裁对俄罗斯寡头产生了影响,给市场带来了毁坏性——特别是对铝市场而言。从宏观经济的角度来看,投资者越来越关注全球经济增长大幅放缓的风险。但是,我们的经济学家依然比拟悲观,指出了一些宏观数据(包括时节性要素和天气要素)近期疲软背后的几个要素,同时强调了我们全球当前活动指标的持续强劲表现(3月份为4.6%)。

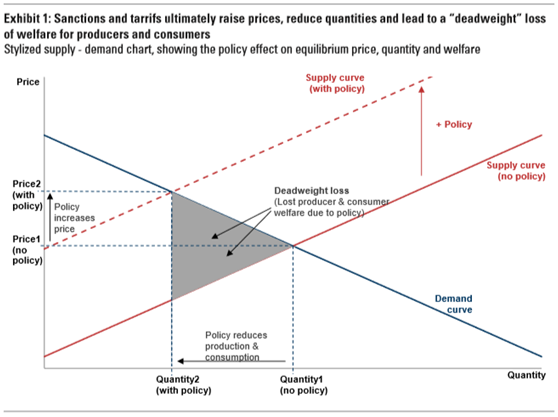

虽然如此,以前的此类政策措施仅仅对经济增长形成很小的通胀拖累,但是此次的贸易措施却异于往常,或会招致本质性的通胀晋级。随着焦点转向全球贸易的细节,越来越明显的是,要改动国内或改动全球贸易形式,哪怕只是一点点,都是极端艰难的。换句话说,全球供给链在价钱和税收方面越来越缺乏弹性,这使得近的政策行动,如关税和制裁,作为抵消费者的征税,形成了致命的损失。就俄罗斯的制裁而言,这是单边的,不像2012年的伊朗制裁那样是多边的,税收是重新引导贸易流和重组资产的本钱。

关键是,全球商品消费曾经步入资本密集型阶段,有着宏大的、不可逆的漂浮本钱和固定本钱,但可变本钱却变得十分小,比方劳动力本钱。这就是为什么需求弹性比拟大——目前商业周期坚持长期性的一个诱因,但供应弹性却是比拟小的缘由。

在需求和贸易政策的不肯定性的大环境下,企业继续长期大范围投入不可逆的漂浮本钱变得愈加艰难。这就招致,在全球范围内,过剩运转产能调整的余地是十分有限的,特别是在思索质量和等级时。到目前为止,鉴于资金压力,美国宣布重启的铝和钢铁产能在全球范围内是能够疏忽不计的。

铝:我们估计重组和重新引导贸易流

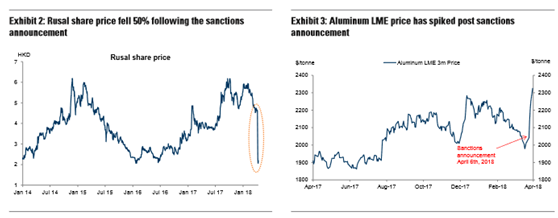

固然短期内对全球铝市场的毁坏性是显着的,但我们以为,影响将是短暂的,由于市场可能会关闭因制裁而产生的套利买卖。降落超越50%俄铝的资产价值(表2)和进一步扩展西部与东部差价(制裁后LME价钱增加10%,超越了SHFE价钱涨幅,见表3),市场可能会鼓励俄铝的资产重组,并重新引导全球铝活动,以树立一个新的均衡。关键在于,由于这些政策措施形成了市场摩擦,这种新平衡很可能会比之前的市场要高,随着市场找到新的平衡,市场会产生宏大的上行风险和潜在的动摇性。

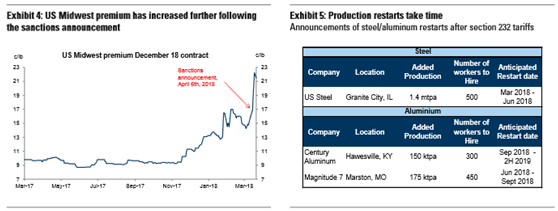

详细来说, 在宣布制裁后,美国中西部现货溢价曾经飙升,并很可能坚持高位震荡(见表4)。对美国来说,因制裁产生的供给中缀的是明显的(美国在2017年从俄罗斯进口了75万吨铝)且它对价钱的影响的严重水平将取决于美国国内供给和从其他国度进口速度能以多快的速度增加,以补偿损失。虽然美国铝业和世纪铝业都宣布了重启工厂使价钱上涨的方案,但目前还没有呈现增产的迹象,由于增加供给的投产需求时间 (见附件5)。此外,主要的出口国度要么曾经满负荷运转(例如加拿大98%和阿联酋100%),要么面临AD/CVD和第232条关税(例如中国)。如前所述(我们在2018年2月18日的第232条报告中所述),配额对价钱的影响在理论上是无限的。因而,我们以为与美国中西部现货溢价相关的不肯定性很高。

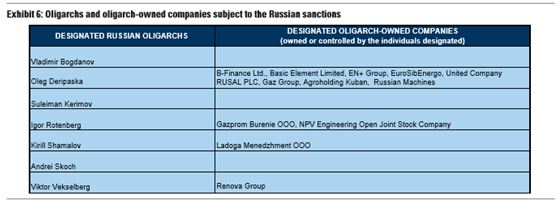

4月6日宣布的制裁针对的是俄罗斯的一些寡头和他们具有和控制的公司,主要是俄铝,立刻冻结了他们一切的外国资产(见表6)。到5月7日,一切美国人必需出卖他们在遭到制裁公司所持的股份。到6月5日,一切美国人必需中止与这些遭到制裁的实体的业务往来。

与此同时,与这些公司打交道的外国实体将面临美国的二级制裁风险。因而,美圆对俄铝的支付往来曾经中止,限制了该公司以美圆计价的债务的买卖和效劳的才能。4月10日,LME宣布自4月17日起将俄铝从其批准品牌的清单上撤除。此外,嘉能可对其5万吨的铝合约宣布不可抗力,因其合约规则,所托付的铝必需是俄铝。

自今年初以来盈利不断收窄的中国铝材的出口套利买卖,盈利已大幅扩展,因市场思索到大量的短缺风险(不包括中国)(见表7)。

将资产一切权重组为不具制裁力的实体在俄罗斯有先例,能够追溯2014年的贡沃公司,而且比重新引导铝贸易流更容易,本钱也更低。俄铝公司雇佣了4万多名员工,而近2.5万名员工参与了俄铝母公司的发电项目。虽然该公司具有3个月的活动性,且政府已表示将为该公司提供资金,但对出口可持续性的构造性处理计划至关重要。俄铝在2017年消费的370万吨中,只要65万吨是在国内销售的。俄罗斯的银行很有可能会取得一切权,由于这些银行具有90亿美圆的俄铝债务总额中的至少60亿美圆。俄铝的国际工厂也面临着潜在的重组:位于几内亚、圭亚那、爱尔兰的氧化铝和铝土矿工厂以及瑞典的冶炼厂可能在5月7日前易手。

另一个更复杂的替代选择是对贸易流的重新引导。由于“232”关税,运往美国的铝将不得不重新定向,但如今制裁措施将船运风险转移到其他国度,如欧洲和日本。有利的是俄铝的大局部产品是上游材料,是高度液态的(见表8);但是,需求重新引导的大量的铝依然使其具有应战性。另一个应战是原材料的采购。俄铝的外乡业务目前需求大量进口铝土矿和氧化铝等主要原材料,它在国外的工厂消费大量的原材料,但由于遭到制裁,目前还不分明这些工厂能否可以继续运营。例如,俄铝的Nikolaev精炼厂位于乌克兰境内,消费约150万吨的氧化铝,但乌克兰已承诺和美国同步对俄罗斯制裁。假如俄铝将其在国外业务的股份出卖,这将使其面临大量的原材料短缺,而这些原材料必需疾速填补。因而,在我们看来,由制裁招致的对俄铝资产一切权的重组是一种更容易的选择,因而也更有可能,而不是重新引导贸易流。

本文标签:俄铝 铝业 贸易战 贸易制裁 俄罗斯 Rusal